使用“扫一扫”即可将网页分享至朋友圈。

FOMC数据解读:通胀继续回落,美联储降息周期却一再推迟

利率不变,放缓QT落地

维持利率不变。美联储6月FOMC会议决定继续将联邦基金利率区间维持在5.25%-5.50%,全票通过。为2023年9月以来,连续第7次维持当前利率水平。

放缓QT落地。从6月开始,通过将每月美国国债的赎回规模上限从600亿美元降至250亿美元来放慢所持债券的减少速度。不过,委员会将机构债和机构抵押贷款支持证券的每月赎回上限保持在350亿美元不变,并将超过这一上限的任何本金用于对美国国债的再投资。

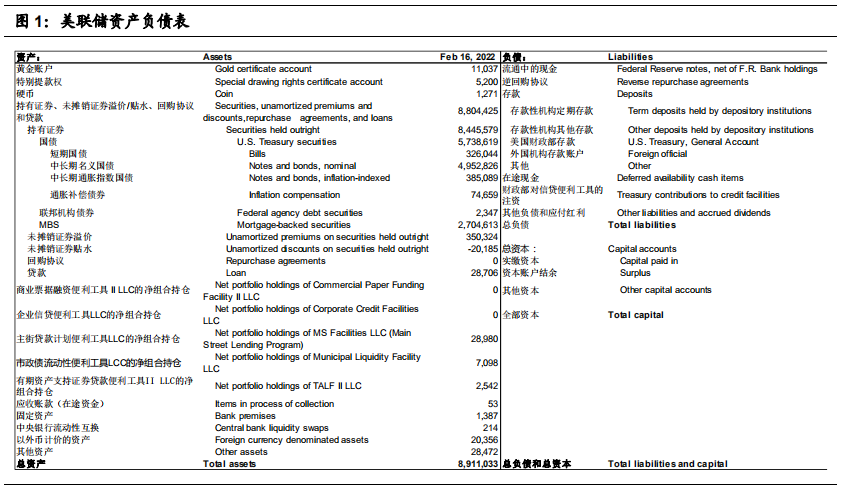

截至6月5日,美联储总资产已经从之前的峰值8.96万亿美元(2022年3月)下降至7.3万亿美元,其中,6成以上仍是美债,32.5%的MBS。

声明:“去通胀”预期改善

声明与2024年5月相比略有变化。关于经济方面,依然强调经济在稳步扩张。重申“经济活动继续稳步扩张”,“就业增长依然强劲,失业率保持在较低水平”。

美联储主席鲍威尔也认为,经济活动已经按稳固的速度扩张;就业增速仍然偏强劲,失业率仍保持低位,劳动力市场将保持强劲状态。

关于通胀方面,表示“去通胀”取得进一步进展。例如,将5月新增的“最近几个月,在实现委员会2%的通胀目标方面缺乏进一步进展”修改为“最近几个月,在实现委员会2%的通胀目标方面取得了适度的进一步进展”。不过,依然重申“过去一年通货膨胀有所缓解,但仍处于高位”,“经济前景不明朗,委员会仍高度关注通胀风险”。

美联储主席鲍威尔也指出,通胀已经实质性地放缓,但仍然太高;依然需要更多良好的数据。

关于货币政策,强调降息仍需等待。一方面,继续重申“在考虑对联邦基金利率目标范围进行任何调整时,委员会将仔细评估新数据、不断变化的前景和风险平衡”。另一方面,继续重申“在对通胀持续向2%靠拢有更大信心之前,降低目标区间是不合适的”。这表明,美联储认为降息仍需等待。

点阵图:仅有1次降息

利率中枢整体上移。美联储经济预测表显示,2024年的利率中枢为5.1%,较3月公布时上调了50个BP,即降息预期从3月的3次左右下调至1次左右。进一步来看,2025年利率中枢继续上调20个BP至4.1%,2026年利率中枢则维持在3.1%。此外,美联储将长期的利率中枢也再度上调了20个BP至2.8%。整体来看,美联储在明显下调未来降息幅度,并预期未来利率将位于相对较高水平。

美联储的点阵图显示,接近8成左右成员认为2024年至少降息1次,有4名成员预期维持利率水平,这比3月公布时多了2位成员。仅有8位成员认为2024年至少降息2次,明显低于3月公布时的15位,仅占总人数的4成左右。此外,没有成员认为2024年会有3次及以上降息,明显不及3月时的10人(比例为52.6%)。

在2024年降息1次的基础上,预计2025年和2026年预计均有4次左右降息。

美联储的经济预期概要显示,经济预期没有变化。美联储将今年的GDP增速预期维持在2.1%,2025年和2026年经济预期也维持在2.0%,长期经济预期维持在1.8%。这很大程度上或与今年以来美国消费和就业依然偏稳有关。

失业率预期几乎未变。今年失业率预期维持在4.0%,2025年、2026年以及长期失业率预期均小幅上调0.1个百分点至4.2%、4.1%以及4.2%。这表明,美联储对未来经济增长的稳定性仍有一定信心。

上调通胀预期。将今年通胀预期维持上调0.2个百分点至2.6%,2025年通胀预期上调0.1个百分点至2.3%,2026年和长期通胀预期维持在2.0%。将今年核心通胀预期上调0.2个百分点至2.8%,2025年核心通胀预期上调0.1个百分点至2.3%,2026年通胀预期则维持2.0%不变。这表明,美联储认为“去通胀”有波折,但仍在朝向2.0%的方向持续移动。

展望:降息仍需等待

关于利率,不太可能加息。鲍威尔强调,没有一个成员将美联储再次加息作为自己的基本假设。

不过,降息需要等待。鲍威尔强调影响利率路径预测的重大因素是通胀。由于通胀进展缓慢,降息已经推迟;第一季度通胀进程出现停滞,这意味着降息或需要等更长时间。并指出,尚未承诺进行特定的降息路径。美联储现在没有信心放松政策,需要更多的信心以及更多的良好通胀数据,并且不会明确说明需要多少才开始降息。

此外,鲍威尔强调,长期利率是个理论性的结果,无法观测到;但多数成员认为利率不会回到新冠疫情之前(2020年3月)的水平。

根据CME观察显示,截至6月12日,市场预期美联储大概率在9月降息,概率为61.5%,并预期年内共降息2次。我们认为,在美国经济下行偏稳以及核心通胀压力仍大的背景下,美联储的降息仍需耐心等待。

“广东财经网”的新闻页面文章、图片、音频、视频等稿件均为自媒体人、第三方机构发布或转载。如稿件涉及版权等问题,请与

我们联系删除或处理,客服邮箱1098101642@qq.com,稿件内容仅为传递更多信息之目的,不代表本网观点,亦不代表本网站赞同

其观点或证实其内容的真实性。

- 声音提醒

- 60秒后自动更新

【民政部回应何时恢复婚姻登记】民政部社会事务司二级巡视员杨宗涛表示,婚姻登记场所是人群聚集场所,部分地区暂停婚姻登记工作是对人民群众安全负责。未停止登记的地方推广用电话、网络、qq群预约登记,控制登记人数,分批分段登记,减少人员聚集和在登记机关停留时间。已停止婚姻登记地方将根据当地疫情控制情况逐渐恢复。

15:54欧洲央行副行长金多斯:欧洲央行还没有达到逆转利率。宽松政策的副作用更明显了。

15:54财经网站Forexlive分析师Justin Low评瑞士1月CPI月率:尽管通胀年率保持稳定,但核心通胀率有所下降,这一点令人更加担忧。这只是进一步巩固了瑞士央行维持现有货币政策不变,并可能在未来寻求更多宽松措施的观点。

15:54【武汉两大批发市场商户开业率超过80%】商务部市场建设司司长朱小良10日称,目前武汉生活必需品供应基本正常,除冷鲜肉、鲜叶菜等少数品种存在结构性短缺外,大部分重要生活物资供应充足,未发生明显抢购或脱销断档情况。当地白沙洲和四季美两大批发市场正常营业,商户开业率超过80%,日交易量上升至3000吨以上。(国是直通车)

15:53【日本2019年经常项目顺差增长4.4%】日本财务省10日发布的国际收支初步统计报告显示,主要受外国人入境游消费扩大影响,2019年日本经常项目顺差增长4.4%。报告显示,2019年日本经常项目顺差为20.06万亿日元(1美元约合109.8日元)。其中,商品贸易方面,由于液化天然气价格下跌等因素,进口下降5.6%至75.56万亿日元;由于汽车部件及钢铁等产品出口减少,出口下降6.3%至76.12万亿日元。货物贸易顺差减少53.8%,为5536亿日元。(新华社)

15:53欧元兑美元EUR/USD短线波动不大,现报1.0952。

15:53瑞士1月CPI年率:0.2%,前值:0.2%,预期:0.1%;瑞士1月CPI月率:-0.2%,前值:0%,预期:-0.2%。

15:52英镑兑美元GBP/USD短线走低13点,现报1.2890。

15:52【宁德时代“供电”国产特斯拉 有望拉低售价20%】全国乘联会秘书长崔东树分析认为,“随着特斯拉国产化率提升和产能爬坡,未来特斯拉国产车型的价格下探空间还是很大的。”他预计今年下半年,国产Model 3车型的售价就有望降至25万元,降幅接近20%。(新京报)

15:51【内蒙古:对不裁员或少裁员企业返还上年度50%失业保险费】据内蒙古新型冠状病毒肺炎疫情防控工作指挥部消息,疫情期间,内蒙古对不裁员或少裁员的企业返还上年度实际缴纳失业保险费的50%,对面临暂时性经营困难的中小企业,返还标准提高到上年度6个月企业及其职工缴纳社会保险费的50%。

15:51【商务部:2019年服务进出口总额54152.9亿元 同比增长2.8%】商务部新闻发言人表示,2019年,在服务贸易创新发展试点等政策的激励下,我国服务贸易总体保持平稳向上态势,逆差明显下降,结构显著优化,高质量发展成效初步显现。全年服务进出口总额54152.9亿元(人民币,下同),同比增长2.8%。其中,出口总额19564.0亿元,同比增长8.9%;进口总额34588.9亿元,同比减少0.4%。(第一财经)

15:51【振华股份:疫情导致下游客户开工推迟 产品库存上升】振华化学公告,公司目前生产经营稳定,所有产能均正常开工,原材料采购能基本满足生产需要,由于疫情导致下游客户开工推迟,公司出货量减少,产品库存有所上升。公司将根据客户需求、疫情及市场变化,适度调整生产经营策略,尽可能保持生产经营的稳定。

15:50环旭电子2月10日晚间公告,公司2020年1月合并营业收入为23.27亿元,较去年同期的合并营业收入减少27.83%,较2019年12月合并营业收入环比减少37.23%。

15:49精测电子:与京东方集团签订了多份销售合同,合同累计金额达到6.96亿元。

17:12华夏银行:银保监会同意本公司在全国银行间债券市场发行不超过100亿元人民币的金融债券,募集资金全部用于绿色信贷。

17:03